การเมือง

เปิดเหตุผลแบงก์ชาติ ทำไมขึ้นดอกเบี้ยสวนทางเศรษฐกิจ

15 ม.ค. 2567 ธนาคารแห่งประเทศไทย (ธปท.) จัดเวทีแถลงข่าว ‘BOT Policy Briefing : เปิดแนวคิดนโยบายแบงก์ชาติ’ เพื่ออธิบายแนวคิดของ ธปท. ต่อการดำเนินนโยบายทางการเงิน รวมทั้งตอบคำถามว่าด้วย ‘การลดดอกเบี้ย’ ซึ่งเป็นประเด็นร้อนแรงในช่วงสัปดาห์ที่ผ่านมา โดยมีผู้ร่วมอธิบาย 3 ท่านคือ ปิติ ดิษยทัต ผู้ช่วยผู้ว่าการ สายนโยบายการเงินและเลขาคณะกรรมการนโยบายการเงิน, สุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน และ สักกะภพ พันธ์ยานุกูล ผู้อำนวยการอาวุโส ฝ่ายตลาดการเงิน

สำหรับคำถามของสังคม ว่าด้วยอัตราดอกเบี้ยนโยบายของ ธปท. ตอนนี้สูงเกินไปหรือไม่ อีกทั้งสถานการณ์ที่เศรษฐกิจขยายตัวช้ากว่าที่คาดไว้ รวมทั้งเงินเฟ้อติดลบ ธปท. ควรจะลดดอกเบี้ยหรือไม่?

ปิติ มองว่า ปัญหาส่วนใหญ่เกิดจากเศรษฐกิจเชิงโครงสร้างที่สะสมมานาน และการที่เศรษฐกิจไม่ฟื้นตัวอย่างทั่วถึง ทั้งหมดนี้ไม่ใช่สิ่งที่นโยบายการเงินสามารถแก้ได้ง่ายๆ การใช้นโยบายลดอัตราดอกเบี้ยมีต้นทุนและความเสี่ยง ซึ่งต้องใช้อย่างระมัดระวัง โดยความเสี่ยงที่ว่าไม่ใช่แค่เงินเฟ้อ แต่รวมทั้งการสร้างปัญหาตามมาในภายหลังที่ยากจะแก้ เช่น 'การก่อหนี้เกินตัว'

ดังนั้น ในกรอบนโยบายที่ทาง ธปท. และธนาคารกลางต่างประเทศดำเนินการมานั้น ปิติ กล่าวว่า ไม่ได้ดูแค่เงินเฟ้อระยะสั้นที่มีปัจจัยมากมายมากระทบ แต่ต้องดูและ 'ชั่งน้ำหนัก' หลายปัจจัยอย่างรอบด้าน เพื่อดูให้ออกว่าอะไรเป็นแก่นและกระแส และมองไปในระยะปานกลางข้างหน้า เพราะนโยบายการเงินนั้น ใช้เวลาในการส่งผ่านไปสู่เศรษฐกิจจริง โดยดูจากปัจจัย 3 ส่วนหลักคือ

- การให้เศรษฐกิจขยายตัวอย่างยั่งยืน

- การให้เงินเฟ้ออยู่ในกรอบเป้าหมายอย่างยั่งยืน

- เสถียรภาพของระบบการเงิน

เศรษฐกิจฟื้นตัวแล้ว แต่ไม่ทั่วถึงและไม่สมดุล

ส่วนภาพรวมของเศรษฐกิจ ปิติ มองว่าขณะนี้ เศรษฐกิจไทยฟื้นตัวแล้ว แต่ยังไม่ทั่วถึงและไม่สมดุล โดยแบ่งการอธิบายออกเป็น 2 ส่วนคือ

- สิ่งที่เป็นไปตามคาด คือ เศรษฐกิจเริ่มฟื้นตัวจากการกลับมาของนักท่องเที่ยว ภาคบริการ และอุปสงค์ในประเทศ ไม่ว่าจะเป็น จีดีพี ตัวเลขภาคบริการ จำนวนผู้มีงานทำ และอุปสงค์ภายในประเทศโดยรวม

- สิ่งที่ไม่เป็นไปตามคาด คือ นักท่องเที่ยวที่กลับมานั้น อยู่ระยะสั้นและใช้จ่ายน้อย ยิ่งนักท่องเที่ยวจากจีนก็ไม่ได้เข้ามาตามที่ประเมินไว้ รวมทั้งภาคการผลิตและส่งออกยังไม่ได้ฟื้นตัวเร็วเท่าที่มองไว้

ปิติ มองว่า ปัจจุบันไทยมีการนำเข้าสูงมากโดยเฉพาะจากจีน โดยเขาตั้งคำถามว่า ไทยกำลังจะเสียความสามารถในการแข่งขันไม่เพียงนอกประเทศ แต่รวมถึงในประเทศด้วยหรือไม่ อีกทั้งหากมองในเรื่องสินค้าการส่งออก ปิติ พบว่า สัดส่วนสินค้าไฮเทคของไทย ต่ำกว่ามาเลเซียและสิงคโปร์ โดยเทียบกับต่างประเทศ พบว่า โดยประเทศไทยมีสินค้าส่งออกที่ซับซ้อน (Value Added) เพิ่มขึ้นอย่างค่อยเป็นค่อยไป และยังอยู่ห่างไกลกับประเทศแนวหน้าอย่างญี่ปุ่น โดยมีเวียดนามและฟิลิปปินส์ไล่กวดเรามาด้วยความรวดเร็ว

“ปัญหาเหล่านี้ มีต้นตอทั้งความอ่อนแอภายในประเทศ และบางส่วนจากการเปลี่ยแปลงในต่างประเทศที่นอกเหนือการควบคุม ยกตัวอย่าง เศรษฐกิจจีนที่มีการปรับยุทธศาสตร์โดยการพึ่งการผลิตภายในประเทศมากขึ้น ส่งผลให้ความต้องการปิโตรเคมีจากไทยน้อยลง”

"สำหรับปีนี้ แม้เรามองว่าเศรษฐกิจจะขยายตัวครบครันและสมดุลมากขึ้น โดยการกลับมาของวัฏจักรอิเล็กทรอนิกส์โลก ที่จะช่วยให้การส่งออกมีแรงส่งมากขึ้น แต่ว่าปัญหาเชิงโครงสร้างที่ไล่เลียงมานั้น อาจเป็นความเสี่ยงที่ทำให้ประโยชน์ที่เราได้จากการฟื้นตัวของอุปสงค์ในต่างประเทศมีไม่มากเท่าที่ควร" ปิติกล่าว

จากคำถามที่ว่า ทำไมเศรษฐกิจขยายตัวต่ำกว่าที่คาด แล้ว ธปท. ไม่ลดอัตราดอกเบี้ย ปิติ ตอบว่า หลักๆ คือ เหตุผลของการที่เศรษฐกิจขยายตัวชะลอลง ส่วนใหญ่มาจากปัจจัยเชิงโครงสร้างภายในประเทศและปัจจัยจากต่างประเทศที่อยู่นอกเหนือการควบคุม อัตราดอกเบี้ยไม่สามารถทำให้เรามีสินค้าส่งออกที่ซับซ้อนไฮเทคมากขึ้น ไม่สามารถเพิ่มเสน่ห์การท่องเที่ยวของไทยได้ ซึ่งเป็นสิ่งที่ต้องดูในระยะต่อไป

เงินเฟ้อไทยปรับลด จำกัดค่าครองชีพไม่ให้สูงขึ้น

ปิติ ฉายภาพการปรับลดของเงินเฟ้อในไทย โดยกล่าวว่า การที่เงินเฟ้อปรับลดลงและติดลบในช่วงที่ผ่านมา เป็นสิ่งที่ กนง. คาดการณ์ไว้ โดยเฉพาะส่วนของอาหารสดและพลังงาน ซึ่งเป็นผลจากมาตรการภาครัฐที่มาอุดหนุน โดยหากหักผลของมาตรการเหล่านี้ไป ก็จะได้เงินเฟ้อที่ยังเป็นบวกในระดับต่ำอยู่

เขาอธิบายต่อว่า การที่เงินเฟ้อปรับลดลงและติดลบในช่วงที่ผ่านมา เป็นสิ่งที่ กนง. คาดการณ์ไว้แล้ว โดยที่ลดลงส่วนใหญ่ป็นส่วนอาหารสดกับราคาพลังงาน ซึ่งเป็นผลจากมาตรการภาครัฐที่มาอุดหนุนค่าพลังงาน หากเราหักผลของมาตรการเหล่านี้ไป ก็จะได้เงินเฟ้อที่ยังเป็นบวกในระดับต่ำอยู่

นอกจากนี้ หากพิจารณาในแง่ดัชนีสินค้าบริโภค (Consumer Price Index-CPI) ในรายสินค้า จะพบว่า ส่วนใหญ่แล้วประมาณ 75% ของสินค้าในตระกร้า CPI เองยังปรับตัวเพิ่มขึ้นอยู่ และอีก 25% ของสินค้าปรับตัวลดลง ซึ่งเป็นสัดส่วนที่ปกติ ดังนั้น การที่ตัวเลย CPI โดยรวมติดลบ ไม่ได้หมายความว่าราคาลดลงถ้วนหน้า ไม่ได้สะท้อนกำลังซื้อที่หมดไป และไม่ใช่ภาวะเงินฝืด

หากถามว่า ทำไมเงินเฟ้อติดลบแล้วไม่ลดอัตราดอกเบี้ย ปิติอธิบายผ่าน 4 เหตุผลคือ

- ปัจจัยเฉพาะที่ไม่ยั่งยืน

- การลดลงของเงินเฟ้อ ไม่ได้สะท้อนกำลังซื้อที่แผ่วไป อีกทั้งนโยบายการเงินไม่สามารถตอบสนองปัจจัยเหล่านี้ได้

- เงินเฟ้อคาดการณ์ยังยึดเหนี่ยวอยู่ระดับประมาณ 2% ในหลายมิติ

- การลดลงของเงินเฟ้อ ส่วนหนึ่งสะท้อนปัจจัยปัญหาด้านการผลิตที่คลี่คลายลงในบางสินค้า ซึ่งถือเป็นข่าวดี

“คณะกรรมการนโยบายการเงิน มองว่า เงินเฟ้อจะติดลบไปถึงเดือนกุมภาพันธ์เป็นอย่างน้อย ฉะนั้น เมื่อตัวเลขเดือนมกราคมออกมา เงินเฟ้อก็ยังจะติดลบอยู่ และค่อยๆ เพิ่มขึ้นในช่วงสิ้นปีนี้ และคิดว่าจะอยู่ประมาณ 1-2% ซึ่งอยู่ในกรอบเป้าหมาย” ปิติกล่าว

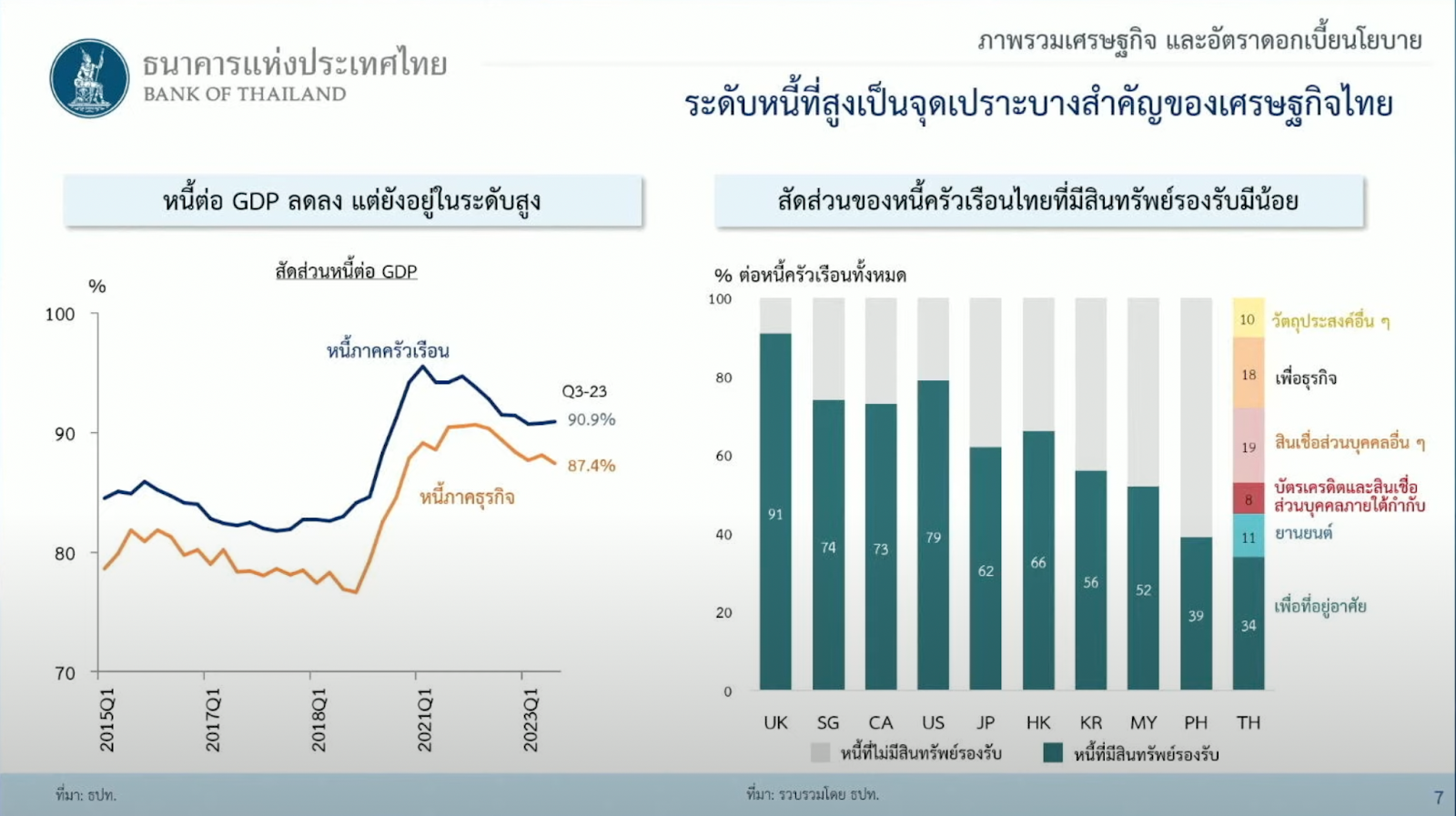

‘หนี้สูง’ จุดเปราะบางของเศรษฐกิจไทย

ปิติ กล่าวในประเด็นนี้ว่า เสถียรภาพระบบการเงิน (Financial Stability) ปัญหาที่ไทยกำลังเผชิญคือหนี้ที่อยู่ในระดับสูง ฉุดรั้งกำลังซื้อของประชาชนแล้ว ยังสร้างความเปราะบางให้ระบบเศรษฐกิจ และลดความสามารถในการรับแรงกระแทกที่จะมาจากด้านนอก ดังนั้น การกำหนดอัตราดอกเบี้ยจึงต้องคำนึงถึงส่วนนี้ด้วย

“หากกำหนดอัตราดอกเบี้ยที่ต่ำเกินไป อาจสร้างแรงจูงใจให้ประชาชนและผู้ประกอบการกู้ยืมทรัพยากรหรือรายได้ในอนาคตมาลงทุนในวันนี้ จะกลายเป็นว่า รายได้ที่เกิดขึ้นจริงในอนาคตอาจต่ำกว่าที่คาดไว้ ก็จะเกิดปัญหาอย่างที่เราเผชิญอยู่ทุกวันนี้”

ปิติ โชว์ข้อมูล สัดส่วนหนี้ครัวเรือนไทยที่มีสินทรัพย์รองรับน้อย โดยกล่าวว่า ไทยมีภาระหนี้ในระดับสูง ทั้งหนี้ภาคครัวเรือนและภาคธุรกิจ จุดที่เปราะบางคือ สัดส่วนของหนี้สินที่มีสินทรัพย์รองรับ เช่น การซื้อบ้าน ถือว่ามีสัดส่วนที่น้อยเมื่อเทียบกับประเทศอื่นๆ อย่างไทยมีประมาณกว่า 30% แต่ประเทศอื่นๆ มีประมาณ 70% - 80%

“หนี้ครัวเรือนก้อนใหญ่ของไทยมีลักษณะ ‘หนี้เพื่อการบริโภค’ ‘หนี้บัตรเครดิต’ ซึ่งไม่ได้สร้างการมีรายได้ในอนาคต ฉะนั้น การที่อัตราดอกเบี้ยต่ำเกินไป อาจไปซ้ำเติมปัญหาที่เรามีอยู่” ปิติกล่าว

กล่าวคือ ปิติมองว่า การกำหนดอัตราดอกเบี้ยก็ต้องอยู่ในระดับพอดี ไม่สูงเกินไปจนเป็นอุปสรรคต่อเศรษฐกิจ และไม่สูงเกินไปจนสร้างปัญหาเสถียรภาพทั้งภายในและต่างประเทศ และไม่สะสมความไม่สมดุลทางการเงิน ทั้งหมดนี้ คณะกรรมการนโยบายฯ ต้องดูข้อมูลที่เข้ามาและพร้อมที่จะปรับจุดยืนนโยบาย หากคิดว่าแนวโน้มเศรษฐกิจมีการเปลี่ยนแปลงอย่างมีนัยยะสำคัญ

เมื่อผู้สื่อข่าวถามว่า ถ้าเงินเฟ้อเป็น Supply Driven ทำไมจึงต้องขึ้นดอกเบี้ยนโยบาย แล้วปัจจุบัน เงินเฟ้อลดลงต่อเนื่องสักพักแล้ว ดอกเบี้ยนโยบายจะลดลงหรือไม่

ปิติ ยกตัวอย่างปี 2022 ธปท. ขึ้นอัตราดอกเบี้ย โดยเงินเฟ้อขณะนั้นอยู่ประมาณ 6-7% โดยเงินเฟ้อขึ้นไปแล้วระดับหนึ่ง ธปท. จึงค่อยๆ เริ่ม normalized เพราะ กนง. มองถึงระยะปานกลางว่า ถึงแม้เงินเฟ้อเพิ่มขึ้น แต่เป็นปัจจัยนอกเหนือการควบคุม ไม่ได้สะท้อนอุปสงค์ที่ร้อนแรง ณ ตอนนั้น อีกทั้งเศรษฐกิจเพิ่งออกจากโควิด เราจึงไม่อยากไปเป็นอุปสรรคในการฟื้นตัวของเศรษฐกิจ นั่นทำให้ ธปท. ไม่ได้ขึ้นอัตราดอกเบี้ยทันที แต่ขึ้นแบบค่อยเป็นค่อยไป

“ถ้าถามว่าทำไมถึงยังต้องขึ้นอัตราดอกเบี้ย ในเมื่อมันเป็นเหตุผลด้านอุปทาน ที่ชัดคือ เวลาเงินเฟ้อขึ้น จิตวิทยาของคนจะเปลี่ยน เมื่อก่อนเราไม่คุ้นกับราคาสินค้าที่ปรับขึ้นอย่างก้าวกระโดด ถ้าผู้ประกอบการเริ่มเห็นว่ามีการขึ้นราคาเยอะและเรื่อยๆ ก็เป็นไปได้ว่าอาจจะตั้งราคาสูงขึ้น เพื่อรักษา margin ของกำไรไว้ ก็อาจเกิดปัญหาลักษณะงูกินหาง คือเงินเฟ้อเพิ่ม ราคาเพิ่มขึ้น ต้นทุนเพิ่มขึ้น กลายเป็นวงจรไป เราจึงต้องหลีกเลี่ยงปัญหานี้โดยยึดเหนี่ยวคาดการณ์ของเงินเฟ้อ”

เมื่อผู้สื่อข่าวถามว่า ในระยะถัดไป หากเงินเฟ้อปรับลงมาช่วงนึงแล้ว อัตราดอกเบี้ยนโยบายจะลดไหม ปิติ กล่าวว่า ณ ตอนนี้ เงินเฟ้อที่ติดลบและลดลง ไม่ได้สะท้อนอุปสงค์ที่อ่อนแอหรือกำลังซื้อที่หมดไป ฉะนั้น การที่นโยบายต้องปรับ เพราะการเพิ่มขึ้นและลดลงของเงินเฟ้อที่มีเรื่องหลักคือ พลังงานกับอาหารสด ดังนั้นเราต้องมองให้ทะลุไว้

สิ่งสำคัญคือ แนวโน้มเงินเฟ้อในระยะต่อไป ตอนนี้จะเห็นว่า ผลออกมาต่ำกว่าที่คาดระดับหนึ่ง จุดที่คณะกรรมการฯ ต้องพิจารณาคือแนวโน้มเงินเฟ้อในปีนี้และปีหน้าว่า มีการปรับเปลี่ยนมากน้อยขนาดไหน เป็นจุดที่ต้องพิจารณาดู อีกทั้งมันไม่ใช่เรื่องเงินเฟ้ออย่างเดียว แต่รวมถึงเศรษฐกิจและเสถียรภาพทางการเงินด้วย

เมื่อผู้สื่อข่าวถามว่า ตัวเลขตั้งแต่ไตรมาส 3 หลายตัวไม่เป็นไปตามคาดการณ์ จึงมีการปรับประมาณการณ์ต่างๆ ส่อให้เห็นว่า การดำเนินนโยบายของ ธปท. นั้น สวนทางสถานการณ์หรือผิดพลาดหรือไม่?

ปิติ กล่าวว่า ความยากของการทำนโยบายนั้น คือการ ‘ชั่งน้ำหนัก’ อีกทั้งอัตราดอกเบี้ยเป็นเครื่องมือที่มีผลกระทบกว้างขวาง มีผู้เสียประโยชน์กับได้ประโยชน์เสมอ กนง. จึงต้องดูว่าเศรษฐกิจโดยรวมต้องการอะไรทั้งระยะสั้นและปานกลาง

“คณะกรรมการฯ คิดอัตราดอกเบี้ยบนสองส่วนคือ ถ้าขึ้นอัตราดอกเบี้ยนโยบายอาจกระทบกับดอกเบี้ยที่จะเพิ่มขึ้น แต่ก็เพิ่มแรงจูงใจให้เกิดการก่อหนี้ใหม่เช่นกัน ซึ่ง ณ ตอนนี้ มูลหนี้เราอยู่ในระดับสูง การจะพึ่งการก่อหนี้เพิ่มเติมเพื่อมากระตุ้นเศรษฐกิจ ต้องใช้อย่างระมัดระวัง

“ถ้าถามว่า การขยายตัวของเศรษฐกิจและเงินเฟ้อออกมาไม่ตรงกับที่คาดไว้ มันส่อว่าดำเนินนโยบายผิดทางหรือไม่ ปิติกล่าวว่า ในภาพรวมถือว่า ‘ไม่’ เพราะเวลาคณะกรรมการฯ กำหนดนโยบาย จะมองอะไรที่รองรับได้หลายๆ กรณี”

เมื่อผู้สื่อข่าวถามว่า ดอกเบี้ยนโยบายตอนนี้เหมาะสมและสมดุลกับสภาพแวดล้อมทางเศรษฐกิจขณะนี้ใช่หรือไม่? ปิติ กล่าวว่า เดี๋ยวคณะกรรมการฯ จะประชุมกันอีกปลายเดือนนี้และประกาศผลต้นเดือนหน้า ข้อมูลที่มาใหม่ทั้งหมด คณะกรรมการฯ ก็จะอัพเดทว่ามีผลกระทบต่อแนวโน้มเศรษฐกิจอย่างมีนัยยะหรือเปล่า

ผู้สื่อข่าวถามย้ำว่า หลังนายกตั้งคำถามเรื่องการขึ้นดอกเบี้ยของแบงก์ชาติที่สวนทางกับเงินเฟ้อ รวมทั้งการที่ธนาคารมีกำไรเยอะมาก ขณะที่ลูกหนี้เดือดร้อนเยอะ และเศรษฐกิจแย่ คำถามคือ ดอกเบี้ยตอนนี้สูงเกินไปหรือเปล่า

สุวรรณี กล่าวว่า ส่วนต่างดอกเบี้ยเป็นเรื่องกลไกตลาด ที่ทุกคนมองว่า ‘ดอกเบี้ยเงินฝาก’ มีการส่งผ่านน้อย โดยเฉพาะเงินฝากออมทรัพย์ อีกส่วนคือ ‘เงินฝากประจำ’ ที่ช่วงหนึ่งมีเงินฝากไหลออก ก็จะมีการส่งผ่านที่ปรับตัวสูงขึ้นมา ส่วนการส่งผ่านอัตราดอกเบี้ยเงินฝากประจำ ตอนนี้อยู่ราว 63% เป็นเพราะสภาพคล่องของธนาคารที่ยังไม่มีการตรึงตัว

“เรื่องการช่วยเหลือลูกหนี้ เราเข้าใจในความเดือดร้อน เรายืนยันว่ายังคงมีมาตรการช่วยเหลือลูกหนี้อยู่ ส่วนการกำกับดูแลธนาคารพาณิชย์ไทยของ ธปท. หลักๆ เราดูเรื่องความมั่นคง ไม่ใช่ของธนาคาร แต่เพื่อลงไปถึงผู้ฝากเงินรวมถึงเศรษฐกิจโดยรวม”

ผู้สื่อข่าวถามต่อว่า ธปท. จะมีโอกาสเข้าไปดูต้นทุนจริงๆ หรือไม่ ว่าส่วนต่างดอกเบี้ยนี้ รายได้และกำไรของธนาคารจากดอกเบี้ย มันสูงเกินไปไหม รวมทั้งส่วนของดอกเบี้ยเงินกู้ ที่ธนาคารบอกว่าให้ตามความเสี่ยง คำถามคือ ถ้าคนมีความเสี่ยงน้อยกว่าปกติ ควรได้ดอกเบี้ยเงินกู้ที่ต่ำกว่านี้ใช่หรือไม่

สุวรรณี กล่าวว่า แบงก์ชาติเห็นด้วยเรื่องการเก็บดอกเบี้ยเงินกู้ตามความเสี่ยงของลูกค้า สิ่งที่พยายามผลักดันคือ ใครที่ความเสี่ยงน้อย ควรได้รับการเรียกเก็บดอกเบี้ยเงินกู้ต่ำลง เวลาดูความเสี่ยงต่ำ เราดูจากข้อมูล พาร์ทหนึ่งที่พยายามทำคือ Open Data หรือข้อมูลประกอบการพิจารณาสินเชื่อให้มากขึ้น และให้สิทธิ์เจ้าของข้อมูลหรือลูกหนี้ รวมถึงการสร้างความแข่งขันในกลุ่มธนาคาร ซึ่งอาจมีคำถามตามมาว่า ทำไมเราให้ Virtual Bank (VB) แค่ 3 แห่ง ต้องบอกว่า นี่คือช่วงต้นเท่านั้น อาจต้องติดตามต่อไป และนโยบายสามารถปรับเปลี่ยนได้ตลอด

ผู้สื่อข่าวถามว่า ธปท. มีแนวนโยบายลดส่วนต่างดอกเบี้ยเงินกู้-เงินฝากให้แคบไหม

สุวรรณี ตอบว่า ในช่วงที่ผ่านมาเราจะเห็นว่า หลายตัวที่เป็น ‘ค่าฟรี’ นั้นหายไปค่อนข้างเยอะจากโครงสร้างรายได้ของธนาคารพาณิชย์ไทย นอกจากนี้ ในปี 2566 เราได้เข้าไปดูพบว่า หากมีการเรียกเก็บอะไรที่ไม่ถูกต้อง ผิดหลักเกณฑ์ เราสั่งการให้มีการคืนเงิน ตัวเลขสถิติพบว่า ลูกค่าราว 3.3 ล้านบัญชีที่ได้รับเงินคืนไป จากคำถาม เราขอตอบว่า ต้องเข้าไปดูเรื่องของการให้บริการว่ามีอะไรที่ธนาคารเรียกเก็บแล้วเกินหลักการหรือเปล่า

ส่วนเรื่องดอกเบี้ย เป็นเรื่องการบริหารสินทรัพย์หนี้สิน เดี๋ยวคงต้องไปดูว่ามีตัวไหนบ้าง เช่นกรณีที่เราไม่ให้คิดดอกเบี้ยทบต้น ก็เป็นส่วนหนึ่งที่ทำให้รายรับด้านดอกเบี้ยของธนาคารหายไปเช่นกัน

ผู้สื่อข่าวถามว่า จะมีการนัดประชุม กนง. นัดพิเศษไหมหลังเกิดประเด็นเหล่านี้ขึ้นมา

ปิติ ตอบว่า ไม่มี เพราะเศรษฐกิจและพัฒนาการในตลาดการเงินยังทำงานได้ปกติอยู่ ไม่มีเหตุผลอะไรที่จะต้องเรียกการประชุมนัดพิเศษ

ผู้สื่อข่าวถามว่า NIM (ส่วนต่างรายได้ดอกเบี้ยสุทธิ) สูงขึ้นต่อเนื่อง และสูงขึ้นมากหลังโควิด แบงก์ชาติมองว่าตัวเลขนี้สูงเกินไปหรือไม่ และมีแนวทางที่เหมาะสมกับระบบการเงินไทย ที่ทำให้ต่ำกว่านี้ได้หรือไม่

สุวรณณี ตอบว่า ช่วง 9 เดือนแรกของปี 2566 NIM ของระบบธนาคารพาณิชย์เฉลี่ยอยู่ที่ 2.95% ปรับสูงขึ้นจากช่วงก่อนช่วงโควิดจริง แต่ถ้าเราดูสูตรของการคำนวณ NIM จะเอารายได้ดอกเบี้ยรับทั้งหมด ลบดอกเบี้ยจ่าย แล้วหารด้วยสินทรัพย์ที่ generate รายได้ดอกเบี้ย ที่ปรับสูงขึ้นนั้นต้องบอกว่า NIM ยังไม่ได้สะท้อนค่าใช้จ่ายอีกหลายตัวที่มีในการประกอบธุรกิจ สิ่งนี้ต้องเข้าไปดูว่า มันเกิดจากการไม่มีประสิทธิภาพของอะไรบางอย่างของการดำเนินธุรกิจหรือเปล่า และเป็นจุดที่เราต้องไปอุดรู และหากเกิดจากบางส่วนไม่มีประสิทธิภาพ เราอาจเข้าไปปรับลดได้ และอาจทำให้ NIM ในอนาคตมีแนวทางที่ยั่งยืนกว่านี้

ผู้สื่อข่าวถามว่า จะมีนโยบายเชิญธนาคารพาณิชย์ไทยเข้ามาหารือเรื่องส่วนต่างดอกเบี้ยหรือไม่

สุวรรณี ตอบว่า แบงก์ชาติกับแบงก์พาณิชย์คุยกันตลอดเวลา หลังจากมีสถานการณ์แบบนี้จริงๆ ต้องคุยกันมากยิ่งขึ้นด้วยซ้ำ เพื่อดูว่าอะไรคือรูรั่ว และอุดรูรั่วในกลุ่มที่เป็นลูกค้าเปราะบาง คนแต่ละคนม่ีความเดือดร้อนไม่เหมือนกัน คนที่มีเงินฝากอาจไม่ใช่คนที่กู้ คนที่กู้อาจไม่ใช่คนที่ฝาก จุดที่เรากังวลตอนนี้คือกลุ่มคนกู้ไม่สามารถชำระหนี้ได้ ซึ่งเราต้องเข้าไปดู